Landesschuldenbremse

Auf dieser Seite möchte das Thüringer Finanzministerium rund um die Themen Neuverschuldung und Schuldenbremse informieren. Die Neuverschuldung ist ein zentrales Element der Finanzpolitik, das sowohl Auswirkungen auf die heutige und künftige staatliche Handlungsfähigkeit und damit auch auf das Wohl der Bürgerinnen und Bürger hat. Die grundgesetzliche Schuldenbremse dient dazu, staatliche Ausgaben nicht über Gebühr im Wege der Schuldenaufnahme zu finanzieren. Sie dient auf diese Weise der Generationengerechtigkeit. Gleichzeitig erlaubt sie zusätzliche Spielräume, etwa für dringend benötigte Investitionen in die Infrastruktur. Die Schuldenbremse trägt dazu bei, staatliche Ausgaben zu priorisieren und langfristig verfügbare Einnahmen und notwendige Ausgaben in Einklang zu bringen. Ein besseres Verständnis zur Funktionsweise sowie dem Sinn und Zweck der Schuldenbremse hilft, staatliches Handeln besser nachzuvollziehen und stärkt auf diese Weise das Vertrauen in die Finanzpolitik.

Verfassungsrechtliche Schuldenregel – Die Schuldenbremse des Grundgesetzes

Das Grundgesetz (GG) gibt in Artikel 109 Absatz 3 den Rahmen vor, innerhalb dessen sich Bund und Länder verschulden dürfen – die sog. Schuldenbremse. Die Vorgaben sind seit dem Jahr 2020 für die Länder bindend. Dabei sind die Haushalte von Bund und Ländern grundsätzlich ohne Einnahmen aus Krediten auszugleichen. Gleichzeitig werden jedoch verschiedene Abweichungen von diesem Grundsatz zugelassen.

(i) Mit der jüngsten Reform der Schuldenbremse vom März 2025 ist es auch den Ländern – wie dem Bund bereits seit dem Jahr 2016 – erlaubt, jährlich Kredite im Umfang von 0,35 Prozent des Bruttoinlandsprodukts (BIP) aufzunehmen. Die Schuldenbremse erlaubt somit in geringem Umfang eine strukturelle Kreditaufnahme. Eine Tilgungsvorgabe für die Kreditaufnahme aus der Strukturkomponente besteht nicht.

(ii) Die Einnahmen von Bund und Ländern dürfen um konjunkturelle Effekte bereinigt werden. Bund und Länder können Regelungen zur im Auf- und Abschwung symmetrischen Berücksichtigung der Auswirkungen einer von der Normallage abweichenden konjunkturellen Entwicklung vorsehen (Konjunkturkomponente). Dies bedeutet, dass eine konjunkturbedingte Kreditaufnahme in Zeiten wirtschaftlicher Schwächephasen zulässig ist. Umgekehrt folgt aus der Symmetrievorgabe, dass entsprechende Tilgungsleistungen in wirtschaftlichen Aufschwungphasen zu erbringen sind. Durch die Konjunkturbereinigung sollen die verfügbaren Einnahmen der Haushalte von Bund und Ländern stabilisiert und auf diese Weise eine nachhaltige Finanzpolitik befördert werden. Durch die Symmetrievorgabe soll ein konjunkturbedingtes Anwachsen des Schuldenstandes über den Konjunkturzyklus verhindert werden.

(iii) Für Naturkatastrophen und außergewöhnliche Notsituationen, die sich der Kontrolle des Staates entziehen und seine Finanzlage erheblich beeinträchtigen, können Bund und Länder Ausnahmeregelungen zulassen. Für jede Kreditaufnahme aufgrund einer Ausnahmesituation ist eine Tilgungsregelung vorzusehen.

(iv) Bund und Länder dürfen ihre Einnahmen und Ausgaben um sog. finanzielle Transaktionen bereinigen. Dabei handelt es sich insbesondere um Ausgaben für Beteiligungserwerbe und Darlehensgewährungen sowie Einnahmen aus Beteiligungsveräußerungen sowie aus Darlehensrückflüssen. Dies bedeutet, dass Einnahmen beispielsweise aus der Veräußerung von Beteiligungen nicht zum Haushaltsausgleich herangezogen werden dürfen, weil den Einnahmen aus der Veräußerung ein entsprechender Vermögensabfluss des Landes gegenübersteht. Umgekehrt dürfen Ausgaben für Beteiligungserwerbe im Wege der Kreditaufnahme finanziert werden, weil der zusätzlichen Kreditaufnahme ein entsprechender Vermögenszuwachs des Landes gegenübersteht.

Das Grundgesetz schreibt vor, dass Bund und Länder jeweils im Rahmen ihrer verfassungsrechtlichen Kompetenzen die Vorgaben des Artikels 109 Absatz 3 GG konkretisieren. Für den Bund erfolgt dies in Artikel 115 GG sowie einfachgesetzlich im Gesetz zur Ausführung von Artikel 115 des Grundgesetzes (Artikel 115-Gesetz). Für den Bund gelten darüber hinaus seit der Anpassung der Schuldenbremse vom März 2025 weitere Abweichungsmöglichkeiten vom Grundsatz des Kreditaufnahmeverbots. Auf diese soll hier aber nicht weiter eingegangen werden, weil sie ausschließlich für den Bund und nicht für die Länder gelten.

Die Länder haben unterschiedliche Wege zur Umsetzung der Vorgaben der Schuldenbremse gewählt. Einige Länder haben auch ihre Landesverfassungen angepasst, andere Länder haben sich ausschließlich für eine einfachgesetzliche Konkretisierung entschieden. Die Umsetzungen der Länder unterscheiden sich ebenfalls methodisch voneinander. Auch deshalb obliegt es gemäß Artikel 109a Absatz 2 GG dem Stabilitätsrat seit dem Jahr 2020, die Einhaltung der Vorgaben des Artikels 109 Absatz 3 GG durch Bund und Länder zu überwachen. Der Stabilitätsrat berät hierzu regelmäßig in seiner Dezember-Sitzung.

siehe Stabilitätsrat - Beschlüsse und Beratungsunterlagen

Landesrechtliche Umsetzung in Thüringen bis Ende 2025

Im Landesrecht finden sich an verschiedenen Stellen Vorgaben zur zulässigen Neuverschuldung: in der Verfassung des Freistaats Thüringen (ThürVerf), in der Thüringer Landeshaushaltsordnung (ThürLHO) sowie im Thüringer Haushaltsgesetz (ThürHhG).

Vorgaben der Verfassung des Freistaats Thüringen

Die in Artikel 98 Absatz 2 ThürVerf festgelegte Regelung zur zulässigen Höhe der Kreditaufnahme orientiert sich an der alten grundgesetzlichen Schuldenregel des Bundes, wie sie von 1969 bis 2009 galt („Goldene Regel“): die Einnahmen aus Krediten dürfen die Ausgaben für Investitionen nicht überschreiten; Ausnahmen zur Überwindung einer schwerwiegenden Störung der Wirtschafts- und Beschäftigungsentwicklung des Freistaats unter Berücksichtigung des gesamtwirtschaftlichen Gleichgewichts sowie zur Abwehr einer Störung dieses Gleichgewichts sind zulässig.

Die Regelung der Thüringer Verfassung läuft seit dem Jahr 2020 regelmäßig ins Leere, da sie einen großzügigeren Verschuldungsspielraum zulässt als die Schuldenbremse des Grundgesetzes.

Thüringer Landeshaushaltsordnung bis zum Jahr 2025

Im Jahr 2009 wurde mit Wirkung zum Jahr 2011 in der Thüringer Landeshaushaltsordnung eine enger gefasste Regelung aufgenommen. Gemäß § 18 Absatz 1 ThürLHO war der Haushaltsplan des Landes grundsätzlich ohne Einnahmen aus Krediten auszugleichen. Ausnahmen waren – neben Naturkatastrophen und außergewöhnlichen Notsituationen – auch zulässig zum Ausgleich von besonderen Einnahmeausfällen. Diese wurden gemessen an der Unterschreitung der geplanten Einnahmen aus Steuern und bundesstaatlichem Finanzkraftausgleich für das aufzustellende Haushaltsjahr zum Durchschnitt der kassenmäßigen Einnahmen aus beiden Größen der drei dem Jahr der Haushaltsaufstellung vorangegangenen Jahre. Für jede Kreditaufnahme war danach eine Tilgungsregelung vorzusehen. Die Tilgung hatte innerhalb von 15 Jahren zu erfolgen. Insbesondere hinsichtlich der einnahmebedingten Kreditaufnahme (sog. Steuerniveauverfahren), hat sich jedoch gezeigt, dass die Regelung der ThürLHO zu restriktiv war. In den krisenhaften Jahren 2021 bis 2025 hat die Regelung der ThürLHO keine einnahmebedingte Kreditaufnahme zugelassen. Da auch keine Ausnahmesituation vorlag, musste der geringeren Einnahmedynamik mit verstärkten Rücklagenentnahmen sowie Ausgabenkürzungen begegnet werden. Dies ging auch zu Lasten der wirtschaftlichen Erholung. Eine Bereinigung der Einnahmen und Ausgaben um Finanzielle Transaktionen war nicht vorgesehen.

Neugestaltung der landesrechtlichen Schuldenregelung mit dem Doppelhaushalt 2026/2027

Die regierungstragenden Fraktionen von CDU, BSW und SPD haben sich in ihrem Regierungsvertrag im Jahr 2024 darauf verständigt, die schuldenbegrenzenden Regelungen des Freistaats Thüringen im Rahmen einer Änderung der Thüringer Landeshaushaltsordnung zu modernisieren (Regierungsvertrag 2024-2029 zwischen CDU, BSW und SPD im Freistaat Thüringen, S. 118). Die Neuregelung der Thüringer Landeshaushaltsordnung ist zusammen mit dem Haushaltsgesetz 2026/2027 im Dezember 2025 vom Thüringer Landtag beschlossen worden. Bereits im Haushaltsgesetz 2025 wurde – in Vorgriff auf die geplante Änderung der Thüringer Landeshaushaltsordnung – eine im Vergleich zu den Vorgaben der Thüringer Landeshaushalt speziellere Regelung zur Neuverschuldung aufgenommen.

Strukturelle Verschuldungskomponente

Die im März 2025 vorgenommene Erweiterung der grundgesetzlichen Schuldenbremse um die Strukturkomponente wurde in die Thüringer Landeshaushaltsordnung aufgenommen. Auf Basis der Strukturkomponente ist es Thüringen künftig möglich, unabhängig vom Konjunkturzyklus Kredite aufzunehmen, um damit insbesondere die Investitionsausgaben des Landes zu stärken.

Konjunkturbereinigung

Das Verfahren der Glättung der Einnahmen des Landes um konjunkturelle Effekte wurde zu einer regelmäßigen – und nicht wie bisher auf Ausnahmefällen beruhenden – Bereinigung der konjunkturellen Effekte weiterentwickelt. In Thüringen soll künftig an Stelle des bisherigen Steuerniveauverfahrens ein produktionspotenzialbasierter Ansatz gewählt werden, wie er grundsätzlich auch im Bundeshaushalt und weiteren Länderhaushalten Anwendung findet (sog. „Bundesverfahren“; für eine nähere Beschreibung hierzu siehe z. B. „Kompendium des Stabilitätsrates“ oder Artikel 115-Verordnung des Bundes). Ausgehend von einer gesamtstaatlichen Produktionslücke, die sich als Differenz von Produktionspotenzial der deutschen Volkswirtschaft und geschätztem Bruttoinlandsprodukt (BIP) ergibt, wird zunächst eine Konjunkturkomponente der Ländergesamtheit ermittelt. Anschließend wird diese auf Basis des Steueranteils der jeweiligen Länder auf die einzelnen Länder verteilt.

Das reine Bundesverfahren wird an zwei Stellen modifiziert: durch eine Glättung des Produktionspotenzials sowie die zusätzliche Berücksichtigung der kommunalen Ebene.

Glättung des Produktionspotenzials

Maßgeblicher Anker für die Ableitung der Konjunkturkomponente ist die Schätzung des gesamtstaatlichen Produktionspotenzials. Dieses reagiert jedoch sehr sensitiv auf Verbesserungen oder Verschlechterungen der wirtschaftlichen Lage. Das bedeutet, dass sich die strukturellen Haushaltsspielräume – ganz ohne Zutun der Finanzpolitik – durch relativ kurzfristige Änderungen der Wirtschaftslage verändern: In Aufschwungsphasen vergrößern sich die Spielräume, und die Finanzpolitik wird zu großzügigerem Ausgabeverhalten verleitet. In Schwächephasen verringern sich die Spielräume, und die Politik wird zu krisenverschärfender Konsolidierungspolitik gezwungen. Das Bundesverfahren wird deshalb dergestalt modifiziert, dass eine Glättung des Produktionspotenzials über einen Zeitraum von 4 Jahren erfolgt. Dieses Vorgehen erhöht Planbarkeit und Stetigkeit der Finanzpolitik. In Krisenphasen kann die Glättung zusätzliche Haushaltsspielräume schaffe. Verbessert sich die wirtschaftliche Lage, dann werden umgekehrt die Spielräume im Vergleich zum reinen Bundesverfahren geringer. Genau dies ist im Sinne der Symmetrievorgabe des Grundgesetzes und einer konjunkturgerechten Finanzpolitik erwünscht.

Erweiterung der Konjunkturkomponente um die kommunale Ebene

Das Bundesverfahren der Konjunkturbereinigung lässt sich – auch einschließlich der Modifikation um die Potenzialglättung – ohne Weiteres auf die kommunale Ebene übertragen. In Flächenländern wie Thüringen ist ein solches Vorgehen sehr gut begründbar. Nach Artikel 93 ThürVerf ist das Land verpflichtet, den Kommunen eine insgesamt angemessene Finanzausstattung zu sichern. Dabei steigt der Finanzbedarf aufgrund der konjunkturellen Auswirkungen auf die Kommunalhaushalte in Krisenzeiten an. Um diesem – vom Konjunkturzyklus abhängigen – Finanzbedarf Rechnung zu tragen, wird die sich für die Thüringer Kommunen nach dem Bundesverfahren ergebene Konjunkturkomponente dem Landeshaushalt zugerechnet. Eine Weiterreichung dieser Kreditaufnahme an die kommunale Ebene erfolgt nicht direkt. Jedoch ermöglicht die Kreditaufnahme die aufgabenangemessene Finanzausstattung der Kommunen auch in Krisenzeiten. Eine Kreditaufnahme zum Ausgleich konjunktureller Mindereinnahmen dient zur Deckung eines solchen zusätzlichen Finanzbedarfs.

Wissenschaftliche Begleitung und Einordnung des Konjunkturbereinigungsverfahrens

Die Umstellung des Konjunkturbereinigungsverfahrens und hier insbesondere der Ansatz zur Potenzialglättung wurde wissenschaftlich durch das Institut für Makroökonomie und Konjunkturforschung (IMK) begleitet.

IMK Gutachten zum neuen Konjunkturbereinigungsverfahren im Thüringer Landeshaushalt

Im Rahmen des Gesetzgebungsverfahrens zur Änderung der Thüringer Landeshaushaltsordnung wurde u. a. Prof. Truger (Professur für Sozioökonomie mit Schwerpunkt Staatstätigkeit und Staatsfinanzen sowie Mitglied im Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung der Bundesregierung) angehört.

Stellungnahme von Prof. Truger

Neues Konjunkturbereinigungsverfahren im Thüringer Landeshaushalt – Kurzgutachten im Auftrag des Thüringer Finanzministeriums

Auf Grundlage einer Analyse von Echtzeitdaten für den Zeitraum von 2008 bis 2025 kommt das Gutachten zu dem Ergebnis, dass die Durchschnittsbildung der Verwendung der unveränderten Potenzialschätzungen der Bundesregierung nicht unterlegen ist, in einigen Bereichen sogar besser abschneidet. Das gilt insbesondere für die häufig betonte Symmetrieanforderung. Aufgrund des (datenbedingt) kurzen Untersuchungszeitraums empfehlen die Gutachter eine „Testphase“ mit anschließender Evaluierung und gegebenenfalls weiteren Reformen. Diesem Gedanken trägt die Änderung von § 18 ThürLHO Rechnung, indem für das Haushaltsjahr 2031 eine Evaluierung der Konjunkturbereinigung im Hinblick auf die symmetrische Wirkung vorgesehen ist.

Vierjährige Glättung der Potenzialschätzung stabilisierungspolitisch und zur Verbesserung der haushaltspolitischen Planbarkeit gerechtfertigt – Schriftlichte Stellungnahme von Prof. Truger zum Regierungsentwurf des Thüringer Haushaltsbegleitgesetzes 2026/2027

Prof. Truger kommt in seiner Stellungnahme zur geplanten Änderung des Konjunkturbereinigungsverfahrens zu der Einschätzung, dass die vorgesehene Glättung der Potenzialschätzung ökonomisch gut begründbar ist, weil sie zur Vermeidung einer prozyklischen Fiskalpolitik und zur Verbesserung der Planbarkeit und Stetigkeit der Finanzpolitik beitragen kann. Er befürwortet zudem die Einführung des Symmetriekontos mit entsprechenden Korrekturmechanismen zur Sicherstellung des grundgesetzlichen Symmetriegebots.

Bereinigung um finanzielle Transaktionen

Mit der Neugestaltung der schuldenbegrenzenden Regelungen des § 18 ThürLHO wurde auch die Möglichkeit geschaffen, Einnahmen und Ausgaben um finanzielle Transaktionen zu bereinigen. Unter dem Begriff der finanziellen Transaktionen werden alle einnahme- und ausgabeseitigen Transaktionen zusammengefasst, die für die öffentliche Hand – in diesem Fall das Land Thüringen – grundsätzlich finanzvermögensneutral und damit werthaltig sind. Die Nettovermögensposition des Landes darf sich durch die Transaktion nicht verändern. Im Wesentlichen handelt es sich hierbei um Ausgaben für Beteiligungserwerbe, Kapitalzuführungen und Darlehensvergaben sowie spiegelbildlich um Einnahmen aus Beteiligungsveräußerungen, Kapitalrückführungen und Darlehensrückflüssen. Im Ergebnis reduzieren Einnahmen aus werthaltigen finanziellen Transaktionen die zulässige Kreditermächtigung (bzw. erhöhen die Tilgungsverpflichtung) und Ausgaben aus werthaltigen finanziellen Transaktionen erhöhen die Kreditermächtigung (bzw. senken die Tilgungsverpflichtung).

Außergewöhnliche Notsituationen

Unberührt von der Neugestaltung des § 18 ThürLHO bleibt die Möglichkeit, auf Naturkatastrophen und außergewöhnliche Notsituationen und dem damit im Zusammenhang stehenden, erhöhten Finanzbedarf im Wege der Kreditaufnahme begegnen zu können. Allerdings wurde der Tilgungszeitraum für Kredite infolge solcher Ausnahmesituationen von 15 auf 30 Jahre verlängert. Damit wird weiterhin eine vollständige Rückführung der Neuverschuldung im Zusammenhang mit Ausnahmesituationen gewährleistet. Gleichzeitig wird eine Überlastung des Landeshaushalts in einzelnen Haushaltsjahren vermieden.

Herleitung der geplanten Neuverschuldung im Doppelhaushalt 2026/2027

Die Herleitung der zulässigen und geplanten Nettokreditaufnahme ist dem Doppelhaushalt 2026/2027 als Anlage beigefügt.

Übersicht Komponenten der Nettokreditaufnahme

2026 | 2026 | ||

| I | Kreditaufnahme auf Basis der Strukturkomponente nach § 18 Abs. 1 S. 3 ThürLHO (Titel 1706 325 03) | +369,6 | +369,6 |

| II | Kreditaufnahme auf Basis des Saldos der finanziellen Transaktionen nach § 18 Abs. 1 S. 1 und 2 ThürLHO (Titel 1706 325 02) | +213,2 | +35,9 |

| III | Kreditaufnahme auf Basis der Konjunkturkomponente nach § 18 Abs. 2 S. 1. Nr. 1 i. V. m. § 18 Abs. 3 und 4 ThürLHO (Titel 1706 325 01) | +284,1 | +181,0 |

| IV | Tilgung nach § 18 Abs. 7 ThürLHO | 0 | -34,9 |

| V | Tilgung nach § 2 i. V. m. § 4 BeamtVVorsorgeG TH (Titel 1706 595 02) | 0 | 0 |

| Veranschlagte Nettokreditaufnahme* | +866,8 | +551,5 |

*Abweichungen hier und in folgenden Übersichten durch Rundungen; BeamtVVorsorgeG TH: Thüringer Gesetz zur finanzpolitischen Vorsorge für die Beamtenversorgung.

Nebenrechnungen:

I. Herleitung der Kreditaufnahme auf Basis der Strukturkomponente

| Lfd. Nr. | 2026 | 2027 | |

|---|---|---|---|

| 1 | Maßgebliches nominales Bruttoinlandsprodukt (BIP)1 | 4.328.970,0 | 4.328.970,0 |

| 2 | Strukturkomponente der Ländergesamtheit (entspricht 0,35 % von lfd. Nr. 1) | 15.151,4 | 15.151,4 |

| 3 | Anteil Thüringen (ohne Einheit)² | 0,024391 | 0,024391 |

| 4=2*3 | Strukturkomponente Thüringen | +369,6 | +369,6 |

| Veranschlagte Nettokreditaufnahme auf Basis der Strukturkomponente | |||

| Veranschlagte Strukturkomponente | +369,6 | +369,6 | |

Quellen:

1Statistisches Bundesamt, Fachserie 18 Reihe 1.2 vom 22. August 2025; Jahr für das maßgebliche BIP entsprechend § 1 Strukturkomponente-für-Länder-Gesetz (StruKomLäG): 2024.

2Der dargestellte Anteil Thüringens ergibt sich aus § 2 Abs. 1 StruKomLäG und entspricht dem fortgeschriebenen Königsteiner Schlüssel.

II. Herleitung der Kreditaufnahme auf Basis des Saldos der finanziellen Transaktionen

| Höchstgrenze der zulässigen Kreditaufnahme auf Basis des Saldos der finanziellen Transaktionen | ||

2026 | 2027 | |

| Einnahmeseitige finanzielle Transaktionen (Gruppen/Obergruppen 133, 134, 171, 172, 173, 174, 177, 181, 182, 186, 31, 322) | -5,1 | -3,9 |

| Ausgabeseitige finanzielle Transaktionen (Gruppen/Obergruppen 831, 836, 851, 852, 853, 854, 857, 861, 862, 863, 866, 58, 592) | +297,9 | +110,3 |

| Saldo der finanziellen Transaktionen | +292,8 | +106,4 |

| Veranschlagte Nettokreditaufnahme auf Basis des Saldos finanzieller Transaktionen | ||

| Einnahmeseitige finanzielle Transaktionen | 0 | 0 |

| Ausgabeseitige finanzielle Transaktionen (Kapitel 04 50 Titel 861 01, Kapitel 04 50 Titel 861 02 sowie aus Kapitel 1704 Titel 831 07) | +213,2 | +35,9 |

| Veranschlagte Nettokreditaufnahme aus finanziellen Transaktionen | +213,2 | +35,9 |

III. Herleitung der Kreditaufnahme auf Basis der Konjunkturkomponente

| Lfd. Nr. | 2026 | 2027 | |

| 1 | Nominales Bruttoinlandsprodukt (BIP)1 | 4.632.000,0 | 4.802.300,0 |

| 2 | nominales Produktionspotenzial1 | 4.708.900,0 | 4.844.000,0 |

| 3 | Produktionslücke1 | -76.900,0 | -41.700,0 |

| 4 | Geglättete Produktionslücke nach § 18 Abs. 3 ThürLHO | -101.800,0 | -72.200,0 |

| 5 | Budgetsemielastizität Länder (ohne Einheit)2 | 0,134 | 0,134 |

| 6=4x5 | Konjunkturkomponente Ländergesamtheit | -13.641,2 | -9.674,8 |

| 7 | Anteil Thüringen (ohne Einheit)3 | 0,026998 | 0,026998 |

| 8 | Budgetsemielastizität Kommunen (ohne Einheit)2 | 0,057 | 0,057 |

| 9=4x8 | Konjunkturkomponente Kommunen | -5.802,6 | -4.115,4 |

| 10 | Anteil Thüringen (ohne Einheit)3 | 0,014911 | 0,014911 |

| 11=(6x7)+(9x10) | Konjunkturkomponente Thüringen | -454,8 | -322,6 |

| Veranschlagte Nettokreditaufnahme auf Basis der Konjunkturkomponente | |||

| Veranschlagte Konjunkturkomponente | -284,1 | -181,0 | |

Quellen:

1Bundesministerium für Wirtschaft und Energie: Gesamtwirtschaftliches Produktionspotenzial und Konjunkturkomponenten, 8. Oktober 2025.

2Bundesministerium der Finanzen: Aufteilung der 2018 neu berechneten Budget-semielastizität auf Bund, Länder, Gemeinden und Sozialversicherungen, April 2019.

3Der dargestellte Anteil Thüringens ergibt sich als Anteil der Steuereinnahmen Thüringens an den Steuereinnahmen der Ländergesamtheit und entspricht der Abgrenzung aus der Verteilung der gesamtwirtschaftlichen Produktionslücke auf die Länder im Rahmen der Überwachung des Stabilitätsrats nach Art. 109a Abs. 2 GG.

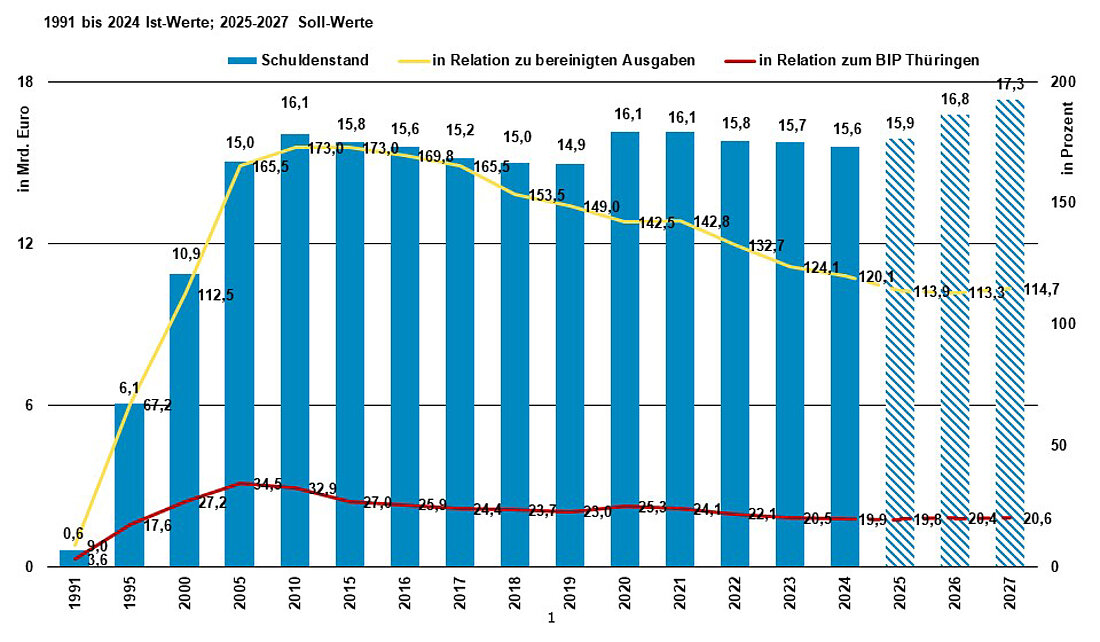

Entwicklung der Verschuldung des Landes Thüringen

Die Entwicklung des Schuldenstandes des Landes Thüringen ist durch verschiedene Phasen gekennzeichnet. Zunächst kam es zu einem raschen Aufwuchs des Schuldenstandes mit besonderer Dynamik in den Jahren nach der Wiedervereinigung. Zu dieser Zeit fand die sog. „Goldene Regel“ der Neuverschuldung Anwendung – eine Schuldenaufnahme war zulässig bis zu der Höhe der im Haushaltsplan veranschlagten Investitionsausgaben. In der folgenden Dekade folgte eine Stagnation bzw. ein leicht rückläufiger, absoluter Schuldenstand. Diese Entwicklung folgte einerseits der Einführung der grundgesetzlichen Schuldenbremse sowie der entsprechenden landesrechtlichen Umsetzung in der Thüringer Landeshaushaltsordnung. Sie war aber andererseits auch begünstigt durch eine Phase starken Einnahmewachstums sowie niedriger Zinslasten im Landeshaushalt in Folge der EZB-Zinspolitik. Ein neuerlicher Anstieg des Schuldenstandes folgte im Zusammenhang mit der zusätzlichen Belastung des Landeshaushalts im Zusammenhang mit den Folgen der Corona-Pandemie. Mit dem Haushalt 2025 folgte ein abermaliger Systemwechsel insbesondere mit dem Einstieg in eine regelmäßige, symmetrische Konjunkturbereinigung. In den Haushaltsjahren ab 2026 tritt zusätzlich die im März 2025 grundgesetzlich geschaffene Möglichkeit der Kreditaufnahme aus der Strukturkomponente hinzu.

Schuldenstand 1991 bis 2027

Die Entwicklung des absoluten Schuldenstandes gibt jedoch nur einen eingeschränkten Blick. Insbesondere vernachlässigt diese Kennziffer die im Zeitverlauf wirtschaftlich und fiskalisch gewachsene Leistungsfähigkeit des Landes. Sowohl in Relation zum BIP als auch zum Volumen des Landeshaushalts (gemessen an den bereinigten Ausgaben) liegt die relative Verschuldung mit weiterhin rückläufiger Tendenz deutlich unter den Höchstwerten Anfang der 2000er Jahre. Im Ländervergleich in Abgrenzung des Stabilitätsrates weist Thüringen eine deutlich unterdurchschnittliche Verschuldung je Einwohner auf (2024: 7.060 Euro je Einwohner in Thüringen gegenüber 7.744 Euro je Einwohner im Länderdurchschnitt).

Mehr zum Landeshaushalt